Informe mensual Fondos de Inversión Colectiva - Marzo 2024

Informe mensual Fondos de Inversión Colectiva - Abril

Mapa del sitio

-

Fiducia de Inversión

-

Negocios Fiduciarios

-

Nuestra Fiducia

-

Footer

Teniendo en cuenta el comportamiento mixto que se presentó en el mercado de renta fija, las rentabilidades de los Fondos de Inversión Colectiva se vieron acotadas, principalmente por las mayores desvalorizaciones en el indicador de Tasa Fija, los portafolios que evidenciaron una mayor afectación fueron los de perfil de riesgo moderado al manejar mayores duraciones y exposición al mercado de renta fija. Durante el mes, la estrategia se enfocó en mitigar niveles de volatilidad a través de una mayor participación de recursos líquidos y una reducción de las duraciones de los portafolios, adicionalmente, se continuo con la estrategia de carry con el objetivo de mejorar la rentabilidad de los fines de semana.

Durante las próximas sesiones, se espera que el mercado incorpore las nuevas expectativas de recortes en Estados Unidos y con esto volvamos a evidenciar un comportamiento positivo en el mercado de Renta Fija teniendo en cuenta que el contexto local sigue estando dado para que el Banco de la República continue con la senda de recortes.

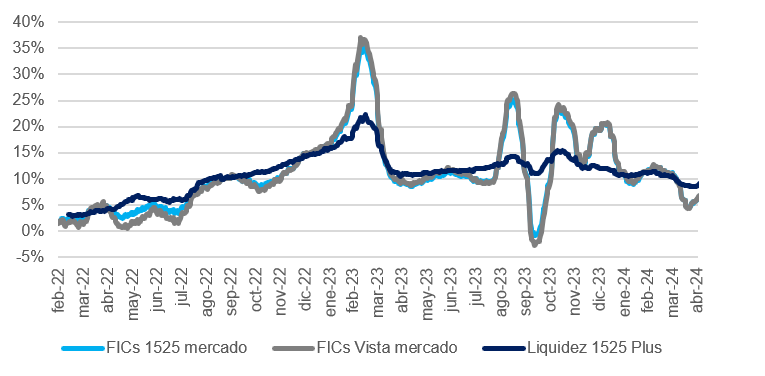

Comportamiento rentabilidad FIC's vista

Durante el mes de abril, el mercado de renta variable internacional presentó un comportamiento negativo atribuido principalmente al cambio de expectativas en cuanto al recorte en la tasa de intervención de Estados Unidos, la mayor probabilidad del inició de la política monetaria expansiva se situó hacia el mes de diciembre cuando se esperaba que se diera en agosto, esto generó que los principales índices accionarios presentaran correcciones luego de la tendencia de valorizaciones que se venía evidenciando, el índice Nasdaq y S&P500 presentaron una desvalorización de -4,46% y -4,16% respectivamente. Dicho comportamiento en la bolsa internacional impacto de manera negativa la rentabilidad del FIC Sostenible Global, sin embargo, la devaluación del peso colombiano (1,75%) permitió que se acotara el comportamiento negativo en la rentabilidad. La estrategia se enfocó principalmente en la toma de utilidades y en incrementar el nivel de recursos líquidos dentro del portafolio.

Respecto al FIC Alternativos 365 Plus, presentó una rentabilidad positiva y estable teniendo en cuenta la inversión realizada en el fondo de capital privado Alternativos Plus. Dentro de las inversiones se destacan las libranzas del sector pública de profesores y pensionados. Durante el mes se realizó una nueva inversión al FCP Alternativos, teniendo en cuenta el ingreso de nuevos adherentes.

Respecto al FIC Estrategia Moderada, presentó una rentabilidad positiva teniendo en cuenta el comportamiento del mercado de deuda local y renta variable internacional, siendo el de mejor rentabilidad respecto al promedio comparable.